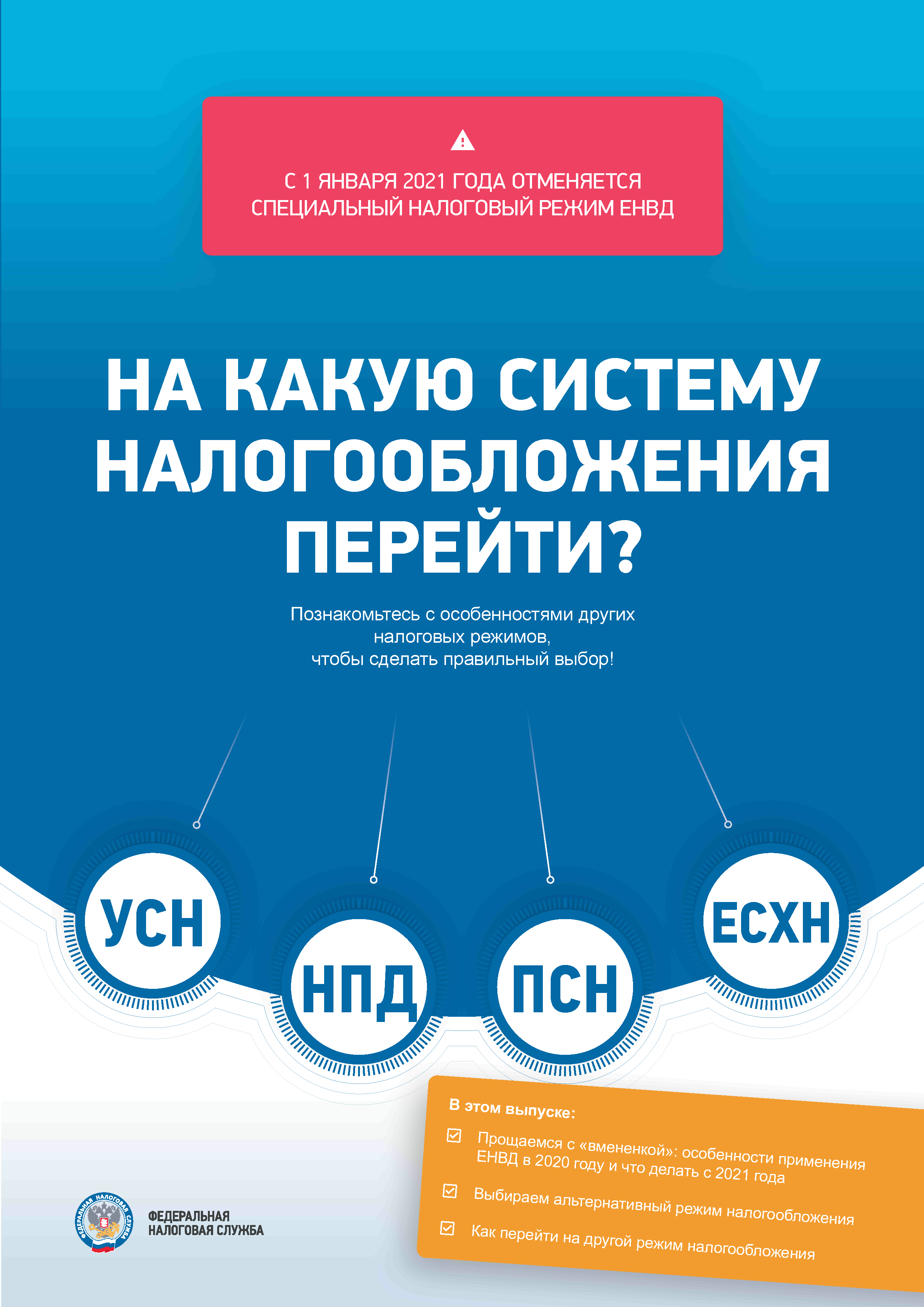

На какую систему налогообложения перейти после отмены ЕНВД?

Информация для предпринимателей

С 01 января 2021 года в России отменяется популярный специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

Юридические лица и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на упрощенную систему налогообложения (далее – УСН). Кроме того, индивидуальные предприниматели, численность наемных работников которых составляет не более 15 человек, вправе применять патентную систему налогообложения. Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на уплату налога на профессиональный доход (далее – НПД).

При применении указанных режимов налогоплательщики освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций (физических лиц). Индивидуальные предприниматели освобождаются от уплаты налога на доходы физических лиц.

Однако, в случае, если плательщик ЕНВД не представил уведомление о переходе на УСН, заявление о выдаче патента и не зарегистрировался в качестве плательщика НПД, с 1 января 2021 года он должен будет применять общий режим.

Выбрать оптимальный режим налогообложения юридическим лицам и индивидуальным предпринимателям поможет сервис «Налоговый калькулятор – выбор режима налогообложения», размещенный на сайте ФНС России в разделе «Налоговые калькуляторы».

На сегодняшний день самой простой и выгодной системой налогообложения для предпринимателей является патентная система налогообложения. Работа по патенту освобождает от уплаты НДС, НДФЛ, налога по УСН и налога на имущество.

При ведении деятельности по патенту предприниматель должен соблюдать следующие ограничения:

— средняя численность наемных работников не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, не более 15 человек (ст. 346.43.НК РФ)

— доход по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, не превышает 60 млн. рублей в год (ст. 346.45.НК РФ);

-вид деятельности.

Для расчета налога по патенту не требуется серьезных вычислений – стоимость патента рассчитывает налоговая инспекция. Эта сумма неизменна, она не зависит от реальных доходов, которые на практике могут существенно превышать потенциальный доход, исходя из которого рассчитан налог по патенту. Самостоятельно рассчитать стоимость патента можно с помощью онлайн-калькулятора, расположенного на сайте Федеральной налоговой службы (https://patent.nalog.ru/).

Патентная система может применяться исключительно индивидуальными предпринимателями. При этом вид деятельности ИП должен быть поименован в перечне п. 2 ст. 346.43 Налогового кодекса, и в отношении него патентная система должна быть введена на территории субъекта РФ, где работает предприниматель, региональным законом.

В настоящее время Государственной Думой принят в первом чтении законопроект «О внесении изменений в статьи 346.43 и 346.51 Налогового кодекса РФ», предусматривающий уточнение и дополнение перечня видов деятельности, по которым может применяться патентная система налогообложения, а также предоставление налогоплательщикам, применяющим патентную систему налогообложения, право уменьшить сумму налога, уплачиваемого в связи с применением этой системы налогообложения (https://sozd.duma.gov.ru/bill/973160-7).

Более подробно узнать о системах налогообложения можно на сайте Федеральной налоговой службы (https://www.nalog.ru/rn69/).

Назад

Отправить комментарий