🍪 Продолжая использовать наш сайт, вы даете согласие на обработку файлов

cookie

и пользовательских данных в целях функционирования сайта, статистических исследований. Для анализа пользовательского поведения и статистики на сайте используются аналитические системы, такие как «Спутник» и LiveInternet.

Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Требование Федерального закона №152-ФЗ «О персональных данных», Статья 9 «Согласие субъекта персональных данных на обработку его персональных данных».

О начале приема форм сплошного наблюдения на портале Госуслуг

16 марта 2021

Уважаемые представители малого бизнеса!

С 1 марта 2021 года на Едином портале государственных услуг начинается прием статистических отчетов в рамках Экономической переписи малого и среднего бизнеса за 2020 год(сплошного наблюдения) в упрощенном режиме.

Для предоставления сведений по форме № 1-предприниматель индивидуальному предпринимателю будет достаточно наличия на портале подтвержденной учетной записи.

Юридическим лицам услуга по заполнению формы № МП-сп будет доступна при наличии подтвержденной учетной записи и электронной подписи.

Главное управление по труду и занятости населения Тверской области информирует о том, что Федеральным законом от 30.12.2020 № 5ОЗ-ФЗ внесены изменения в Федеральный закон от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда»

15 января 2021

Главное управление по труду и занятости населения Тверской области информирует о том, что Федеральным законом от 30.12.2020 № 5ОЗ-ФЗ внесены изменения в Федеральный закон от 28.12.2013 № 426-ФЗ«О специальной оценке условий труда».

Законом № 5ОЗ-ФЗ установлено, что декларация соответствия условий труда государственным нормативным требованиям охраны труда является бессрочной при сохранении условий труда на соответствующем рабочем месте. Данная норма подлежит применению и в отношении действующих деклараций, внесенных в реестр.

Согласно внесенным в данный закон изменениям, на рабочих местах, указанных в части 1 статьи 11 Закона № 426-ФЗ(на которых вредные и(или) опасные производственные факторы по результатам осуществления идентификации не выявлены, а также условия труда на которых по. результатам исследований(испытаний) и измерений вредных и(или) опасных производственных факторов признаны оптимальными или допустимыми), в отношении которых действует декларация, повторное проведение специальной оценке условий труда не требуется до наступления ряда обстоятельств, предусмотренных частью 5 статьи 11 Закона № 426-ФЗ.

Росстат приглашает малый бизнес принять участие в экономической переписи

12 января 2021

Росстат приглашает малый бизнес принять участие в экономической переписи

Росстат приглашает малый бизнес принять участие в экономической переписи

В первом полугодии 2021 года Росстат проведет экономическую перепись малого бизнеса.

Сегодня 75% предприятий и более 15 миллионов человек в нашей стране — это малый бизнес. Он определяет экономическую успешность страны и благосостояние ее граждан.

Государству важно знать, как живут малые и микропредприятия, индивидуальные предприниматели, с какими проблемами они сталкиваются.

На основе информации, полученной в ходе экономической переписи, будут приниматься государственные решения и программы поддержки.

Мы просим Вас до 1 апреля 2021 года заполнить анкету в электронном виде с помощью:

портала Госуслуг(при наличии подтвержденной учетной записи);

интернет-сайта Росстата(при наличии электронной цифровой подписи);

операторов электронного документооборота.

Также сохранена возможность личного предоставления заполненной анкеты в бумажном виде в орган статистики в Вашем регионе или отправки по почте.

Анкеты разработаны отдельно для малых предприятий и индивидуальных предпринимателей. Их заполнение не займет у Вас много времени.

Росстат гарантирует конфиденциальность предоставленной Вами информации. Все сведения будут использоваться в обобщенном виде.

Росстат напоминает, что экономическая перепись малого бизнеса проводится 1 раз в 5 лет и в соответствии с законодательством Российской Федерации участие в ней является обязательным.

Если у Вас возникнут вопросы или понадобится помощь специалиста, обратитесь в территориальный орган статистики Вашего региона. Контакты размещены на интернет-сайтах региональных статистических служб https://rosstat.gov.ru/territorial.

Вниманию пользователям контрольно-кассовой техники, применяющим в настоящее время единый налог на вмененный доход!

16 декабря 2020

Вниманию пользователям контрольно-кассовой техники, применяющим в настоящее время единый налог на вмененный доход!

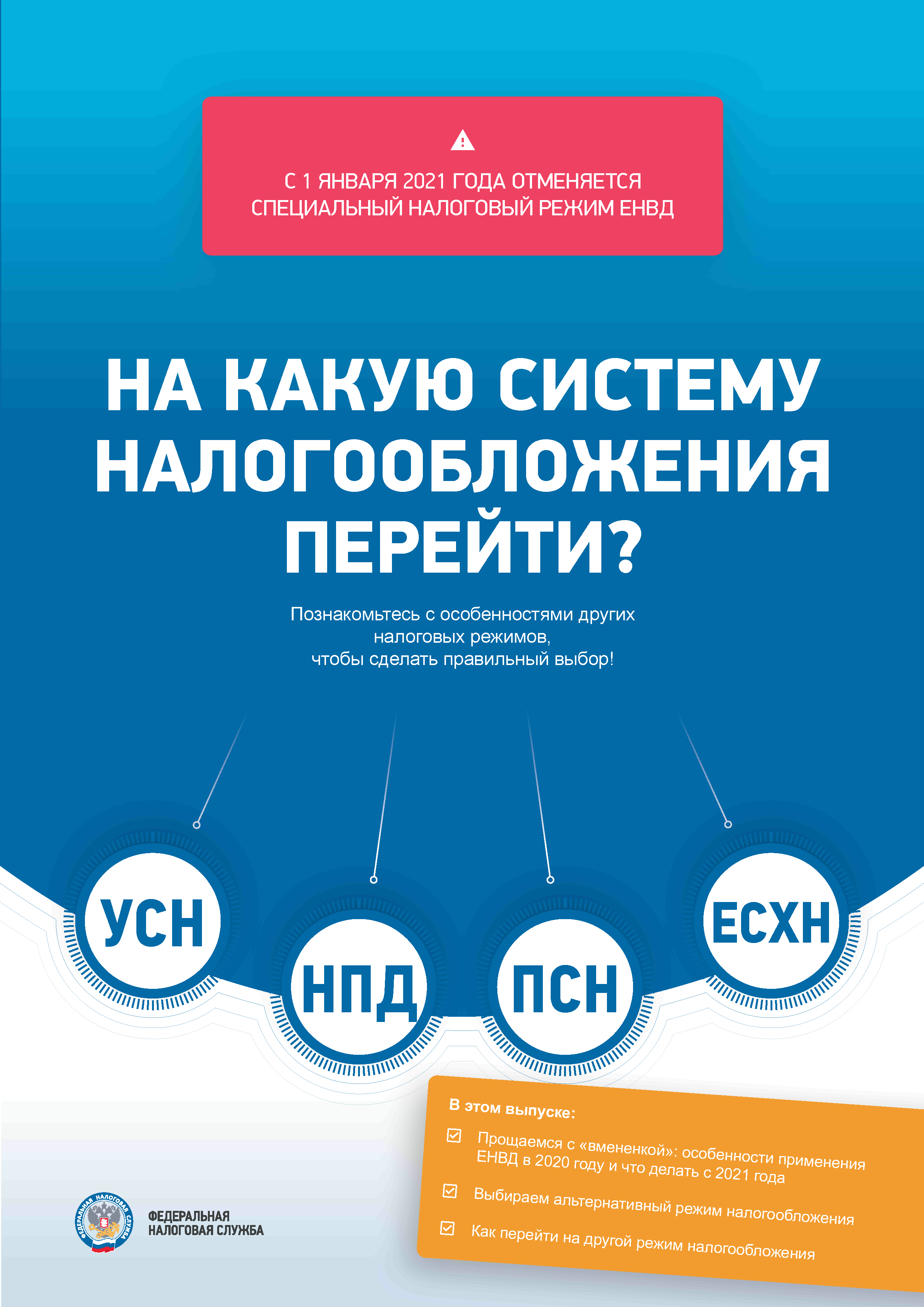

С 1 ЯНВАРЯ 2021 ГОДА ОТМЕНЯЕТСЯ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД(ЕНВД)

Напоминаем о необходимости внесения изменений в настройки контрольно-кассовой техники в части смены применяемой системы налогообложения до 01.01.2021. Инструкции для налогоплательщиков по настройке контрольно-кассовой техники при переходе на иной режим налогообложения размещены на официальном сайте Федеральной налоговой службы по адресу: https://www.nalog.ru/rn77/service/kkt_doc/.

Вниманию налогоплательщиков индивидуальных предпринимателей и юридических лиц!

15 декабря 2020

Вниманию налогоплательщиков индивидуальных предпринимателей и юридических лиц!

С 1 ЯНВАРЯ 2021 ГОДА ОТМЕНЯЕТСЯ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД(ЕНВД)

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход(ЕНВД) с 1 января 2021 года не применяется.

Специальные налоговые режимы, на которые можно перейти бывшему«вменёнщику»:

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ(ПСН)

только для индивидуальныхпредпринимателей

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ(УСН)

для индивидуальных предпринимателей и организаций

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД(НПД)

для физических лиц и индивидуальных предпринимателей

ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ(ЕСХН)

для индивидуальных предпринимателей и организаций

Для выбора оптимального налогового режима рекомендуется воспользоваться информационным сервисом, размещенным на сайте ФНС России

Напоминаем, что с 01.01.2021 по 20.01.2021 начинается декларационная компания об объеме розничной продажи алкогольной и спиртосодержащей продукции, пива и пивных напитков, сидра, пуаре и медовухи за IV квартал 2020 года

Межрайонная ИФНС России № 9 по Тверской области информирует об отмене ЕНВД

15 ноября 2020

Межрайонная ИФНС России № 9 по Тверской области информирует

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход(ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

1) на упрощённую систему налогообложения.

2) индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

3) индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД(налог на прибыль организаций(НДФЛ), налог на добавленную стоимость, налог на имущество организаций(физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России(www.nalog.ru).

На какую систему налогообложения перейти после отмены ЕНВД?

13 октября 2020

Информация для предпринимателей

С 01 января 2021 года в России отменяется популярный специальный налоговый режим — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности(ЕНВД).

Юридические лица и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на упрощенную систему налогообложения(далее – УСН). Кроме того, индивидуальные предприниматели, численность наемных работников которых составляет не более 15 человек, вправе применять патентную систему налогообложения. Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на уплату налога на профессиональный доход(далее – НПД). При применении указанных режимов налогоплательщики освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций(физических лиц). Индивидуальные предприниматели освобождаются от уплаты налога на доходы физических лиц. Однако, в случае, если плательщик ЕНВД не представил уведомление о переходе на УСН, заявление о выдаче патента и не зарегистрировался в качестве плательщика НПД, с 1 января 2021 года он должен будет применять общий режим. Выбрать оптимальный режим налогообложения юридическим лицам и индивидуальным предпринимателям поможет сервис«Налоговый калькулятор – выбор режима налогообложения», размещенный на сайте ФНС России в разделе«Налоговые калькуляторы».

На сегодняшний день самой простой и выгодной системой налогообложения для предпринимателей является патентная система налогообложения. Работа по патенту освобождает от уплаты НДС, НДФЛ, налога по УСН и налога на имущество.

При ведении деятельности по патенту предприниматель должен соблюдать следующие ограничения:

— средняя численность наемных работников не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, не более 15 человек(ст. 346.43.НК РФ)

— доход по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, не превышает 60 млн. рублей в год(ст. 346.45.НК РФ);

-вид деятельности.

Для расчета налога по патенту не требуется серьезных вычислений – стоимость патента рассчитывает налоговая инспекция. Эта сумма неизменна, она не зависит от реальных доходов, которые на практике могут существенно превышать потенциальный доход, исходя из которого рассчитан налог по патенту. Самостоятельно рассчитать стоимость патента можно с помощью онлайн-калькулятора, расположенного на сайте Федеральной налоговой службы(https://patent.nalog.ru/).

Патентная система может применяться исключительно индивидуальными предпринимателями. При этом вид деятельности ИП должен быть поименован в перечне п. 2 ст. 346.43 Налогового кодекса, и в отношении него патентная система должна быть введена на территории субъекта РФ, где работает предприниматель, региональным законом.

В настоящее время Государственной Думой принят в первом чтении законопроект«О внесении изменений в статьи 346.43 и 346.51 Налогового кодекса РФ», предусматривающий уточнение и дополнение перечня видов деятельности, по которым может применяться патентная система налогообложения, а также предоставление налогоплательщикам, применяющим патентную систему налогообложения, право уменьшить сумму налога, уплачиваемого в связи с применением этой системы налогообложения(https://sozd.duma.gov.ru/bill/973160-7).

Более подробно узнать о системах налогообложения можно на сайте Федеральной налоговой службы (https://www.nalog.ru/rn69/).

Межрайонная ИФНС России № 9 по Тверской области информирует

12 октября 2020

Межрайонная ИФНС России № 9 по Тверской области информирует

Межрайонная ИФНС России № 9 по Тверской области сообщает, что в соответствии с Федеральным законом от 29 июня 2012 года № 97-ФЗ«О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации» система налогообложения в виде единого налога на вмененный доход(далее – ЕНВД) с 1 января 2021 года не применяется.

Юридические лица и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на упрощенную систему налогообложения(далее – УСН). Кроме того, индивидуальные предприниматели, численность наемных работников которых составляет не более 15 человек, вправе применять патентную систему налогообложения. Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на уплату налога на профессиональный доход(далее – НПД).

При применении указанных режимов налогоплательщики освобождаются от уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций(физических лиц). Индивидуальные предприниматели освобождаются от уплаты налога на доходы физических лиц. Обращаем внимание, что в случае, если плательщик ЕНВД не представил уведомление о переходе на УСН, заявление о выдаче патента и не зарегистрировался в качестве плательщика НПД, с 1 января 2021 года он должен будет применять общий режим.

Выбрать оптимальный режим налогообложения юридическим лицам и индивидуальным предпринимателям поможет сервис«Налоговый калькулятор – выбор режима налогообложения», размещенный на сайте ФНС России в разделе«Налоговые калькуляторы».